热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC商品策略研究

作者 | 中信建投期货研究发展部

研究员:田亚雄

研究员:刘昊

本报告完成时间 | 2025年7月28日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心观点

近期行情剧烈波动源于对投机强度的激烈纠偏,关键问题是判断本轮基于供给侧政策推升的行情是否终结或仅为“倒车接人”。当前阶段,波动率空头是较确定的逻辑:剧烈波动后市场倾向于震荡,波动率高点会先于商品指数出现,因此卖出期权(尤其是虚值看跌期权)更具优势,预计整体商品下行空间有限,卖出期权既押注波动率下降,也基于商品系统性中枢上移的判断。

政策层面,决策层明确应对通缩需在供给侧推行政策(如停止新增过剩产能),同时促进国内消费。供应合理化措施范围扩大,从最初的太阳能、汽车、建材、钢铁延伸至金属、石化,锂、煤炭等行业也出现供应中断消息。需求侧,西藏1.2万亿大坝投资提振信心。回顾历史通缩应对,本轮挑战独特:过剩产能多为先进产能且民企主导,产业格局分散;经济疲软叠加高政府债务限制财政空间,需求刺激(如安置失业、地方财政缓冲、棚改货币化)对缓解供给侧收缩冲击至关重要。但当前快速再通胀依赖需求改善,而需求刺激工具有限、宏观环境较弱,预计再通胀进程缓慢,但信号意义主导当下预期定价。

具体品种方面:

锂价已反弹但仍低于边际现金成本(11500美元/吨),按9000美元/吨的碳酸锂价,近45%全球产能无法覆盖现金成本,预计价格下行空间有限。政府采矿权核查(要求合规许可、产量控制、缴纳特许权使用费)可能引发短期供应中断风险(短期或涉及13万吨的产能)。

煤炭产能检查聚焦2024年超产及2025年上半年月产超核定10%以上,预计影响温和,但近月焦煤仓单成本已经来到1100元/吨甚至以上,周一跌停或难以封死。

生猪养殖头部企业积极响应调控,通过削减能繁母猪存栏、降低出栏体重、控制二次育肥等措施减产,有利于维持近月反套和远月估值上行。

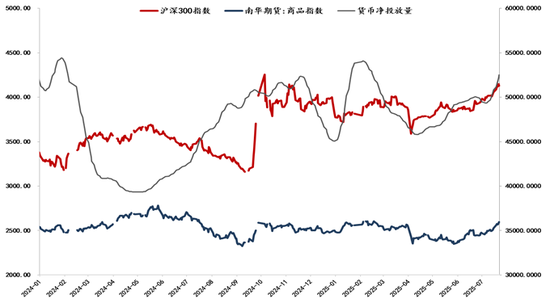

在债券市场,国债收益率高位震荡反映市场对通缩延续的预期。反内卷政策通过供给侧约束(产能削减、合规整顿)推升工业品价格和PPI,改善上游企业利润,削弱经济悲观预期和货币宽松迫切性。同时财政发力预期升温(如基建投资)引发供给担忧,叠加股市走强带来的资金分流、资金面宽松受限导致的负Carry压力,以及通胀预期抬升,共同推动债市调整,债市趋势性空头有望成型。

逻辑表述

上周五下午至晚间形成了一轮“冰与火”交替转换的行情,本质上源于市场围绕投机强度进行的激烈纠偏,并以焦煤的跌停作为重要风向标。这是否暗示着本轮基于过度竞争管理而形成的供给侧上行行情就此终结抑或迎来一个“倒车接人”的机会?换言之,怎样看待商品的过剩以及国家在面临通缩挑战时的策略应对?

首先我们理解布局波动率的空头是阶段性相对确定的策略思路,在行情大开大合之后,后续走势倾向于震荡,波动率的高点甚至可能先于文华商品指数的高点出现,因此卖出期权将享有一定优势。进一步地,相比于跨式双卖,我们更倾向于卖出虚值看跌期权。碳酸锂、多晶硅、焦煤这类商品在本周初可能会有比较显著下行,但整体下方空间可能有限,卖出期权既是对波动率空头也是对商品系统性中枢上移的押注。

从长周期逻辑来看,决策层已经明确指出应对通缩挑战的问题意识。可持续的解决方案在于首先是在供给侧稳步推行部分政策,比如停止新增过剩产能、以行政命令窗口指导的方式调整过度竞争的报价以及在国内寻找需求新的增长可能性。此外,本轮供给调整的倡导逐步扩散至更多行业,7月18日工信部发布一轮更广泛的工作计划,涉及石油、化工、金属、碳酸锂、煤炭等板块。整体来看,国内供给改革作为一个长期工程,并非完全基于商业利益考量,在此过程中政策这只无形的手的作用不可忽视。

上世纪90年代以来,国内大致经历了三次经济通缩的挑战。1998年至1999年,源自亚洲金融危机,彼时国内经济压力相对显著,最后通过四大资产管理公司成立、三角债关系厘清和扩张性政策的逆周期调节,使得国内在2000年第一季度摆脱通缩;2008年至2009年的应对措施是基于迅速的大规模刺激抵消掉外部需求的疲软;2012年至2015年,外部需求环境仍旧疲软以及上一轮强刺激形成了大量过剩产能积累,国内以供给侧改革和棚改货币化作为两大抓手,在2016年9月摆脱通缩。

以历史经验为参照,我们如何去看待本轮潜在的供给侧改革?首先,我们认同新问题应有新解法,当前的通缩环境与上一轮的供给侧改革时供应过剩的宏观环境存在差异,例如当前落后产能有限,以至于不太能延用此前大规模关停落后产能的模式。其次,调控过度竞争的对象以民营企业为主,这也与上一轮不同。此外,目前财政空间也受到部分限制条件的约束,这些都是我们去刻画后续面对通缩挑战的主要线索。

最近超预期的变化来自民营企业,即使是存在较大过剩压力的行业,也出现了价格久旱逢甘霖般的超预期上行。在此过程中民营企业形成临时的团结阵营,展现出高度的政治站位,甚至下游也部分开启了新的补库。尽管后续的核心挑战来自内外需求强度,但交易上我们仍然会倾向赋予供给侧更多定价权重,毕竟供给侧出现边际扰动对价格的效果立竿见影,有助于在本轮深度下跌之后进行纠偏。如果市场认可“反内卷”的力量还有待进一步释放,例如各级政府持续出台包含明确时间表、具备执行力度且企业认同的措施,后续价格震荡上行或者说底部中枢上抬的局面应该是相对确定的。

切换至具体商品上,可以看到碳酸锂近期的价格反弹比较激进,上月电池级碳酸锂价格跌至8200美元/吨的4年低点,随后反弹至9500美元/吨但仍低于11500美元/吨的边际现金成本。此前锂价的下跌源自供应过剩与库存高企,新增供应主要来自国内和澳大利亚,供应增量抵消了津巴布韦的供应下降。国内碳酸锂库存大致在14-15万吨,折约35至40天的库存天数。然而需要厘清的是,在9000美元/吨的水平上,预计全球每年180万吨的锂产能中,约有80万吨无法覆盖其现金成本,叠加随着电动车保有量上行,锂的需求也有望抬高,因此当前价位对锂生产商而言是不可持续的。随着全球近一半的产量无法在当前价格水平下覆盖现金成本,预计价格进一步下跌空间可能有限。

此外,近期国内对锂行业采矿权的合规性调查进一步引发了市场对潜在供应中断的担忧。此次合规调查涉及三个议题,一是经核实矿场具备锂的开采权后,需要具有自然资源部颁发的采矿许可证;二是矿场锂产量应控制在采矿许可证批准的产能范围内;三是矿场经营者需要缴纳与锂相关的特许权使用费。现实中存在部分矿场主要出产锂,但没有采矿许可证,或者矿场经营者在锂的开采上未支付足够的特许权使用费,此外还有一部分矿场锂产量已超出采矿许可证所允许的上限。随着调查深入,部分矿场将面临整改风险,由此引发了市场对供应中断的担忧,尽管这种中断应该是暂时性的。截至7月22日,藏格矿业约1万吨/年的锂产能已被暂停,恢复时间未知。我们大致理解仍有约20万吨左右的碳酸锂产能处于合规风险中,而其中约11-12万吨(约60%)面临较大的供应中断可能。若这一局面兑现,碳酸锂有望迎来显著的库存去化以及价格的止跌反弹。

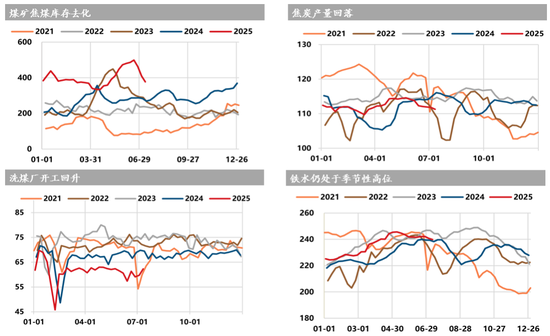

作为国内重要的能源分项,煤价从成本端对于商品价格的指引尤为关键。近期国家能源局计划对八个核心产煤省份(山西、内蒙古、安徽、河南、贵州、陕西、宁夏和新疆)的煤矿生产进行检查,检查重点包括是否有煤炭企业2024年原煤总产量超过予以批准产能上限以及是否有煤炭企业2025年1月至6月单月产量超过核定规模10%以上。若煤矿企业在2024年超出了产能上限,但在2025年满足合规要求,则企业需要提交一份书面的合规保证书,并可能受到更为严格的监督;若煤矿企业在2025年上半年单月产量超出产能10%以上,将被勒令暂停生产以进行整改,各省份须在8月15日前向生态环境部提交各自的评估报告。

尽管这一题材理论上有望成为煤价上行的驱动,但由于此前煤价显著回落,各产煤大省超出规定产能的情况并不多见,例如2024年仅新疆过剩率超过10%。换言之,省级层面的产能过剩问题并不显著。进一步地,我们理解后续煤炭供应收缩的逻辑有望演进,尽管上周五晚间煤价出现大幅下跌,但周末期间多地炼焦煤价格没有出现显著回落。此外,我们大致推算焦煤09合约交割成本约1100-1150元/吨,亦暗示短期下方空间或有限。

农产品板块,近期生猪行业逐步形成了坚决服从国家宏观调控大局,落实好各项对产能调控的安排的号召。具体措施上,一是减少能繁母猪存栏,未来进一步向下压缩,年底以3900万头作为目标;二是下调肥猪出栏均重,目前头均重125公斤,计划7月底降至123公斤,8月底降至120公斤;三是控制二次育肥。基于这样的路径,我们理解盘面或形成先抑后扬的趋势,近端09合约基于快速去体重而面临供应加码的向下压力,而远月合约基于能繁母猪去化驱动估值上抬,短期形成反套格局。

在其他品种上,我们倾向于将空头聚焦在需求回暖相对缓慢、投机度过高的品类上,类似于锰硅、硅铁、橡胶、纯碱、玻璃等商品。

最后,我们简要讨论国债。短期“反内卷”政策推动国内PPI回升,进而改善工业企业尤其是上游资源型企业的利润空间。工业利润修复成为市场阶段性主流预期,并在某种意义上削弱对经济的悲观预期,降低对货币宽松的迫切性,进而此前已经充分定价的降息预期或迎来修正。另一方面,财政发力相对超预期(例如1.2万亿西藏大坝工程建设)亦在一定程度上强化国债的空头趋势。此外,汇率的快速反弹也在制约流动性的超量释放,进而短期国内利率有望企稳,暗示高位盘整的国债市场可能迎来“盘久必跌”的局面。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

研究员:刘昊

期货交易咨询从业信息:Z0021277

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

找股票配资提示:文章来自网络,不代表本站观点。